Приобретение жилья в новостройке с использованием ипотеки — это не просто выбор квартиры. Это целый процесс, в котором необходимо разобраться в тонкостях договора долевого участия (ДДУ), понять, как работают эскроу-счета, и оценить аккредитацию объекта банком. Важно также уделить внимание страховкам и скрытым расходам.

В этом материале мы ответим на ключевые вопросы: какие документы необходимы для ипотеки, как выбрать наиболее подходящую новостройку, возможно ли обойтись без первоначального взноса и как тщательно проверить застройщика перед подписанием сделки.

Коротко о главном

- Покупка квартиры в новостройке через ипотеку осуществляется через взаимодействие с банком, застройщиком и Росреестром.

- Основополагающий документ для квартиры в строящемся доме — это ДДУ.

- Средства покупателей хранятся на эскроу-счетах до момента сдачи объекта.

- Наиболее популярны семейная ипотека и ипотека от застройщика.

- Кроме первоначального взноса, понадобятся средства на страховку, регистрацию и приемку квартиры.

- Неверный выбор застройщика может привести к долгострою и потере времени.

- Перед подписанием договора следует проверять не только процентную ставку, но и полную стоимость кредита.

Как работает ипотека на новостройку

ДДУ защищает покупателя: фиксирует сроки сдачи, площадь, отделку и гарантии застройщика. Фото: iStock

Отличия ипотеки на новостройку от ипотеки на вторичку

Покупка жилья в новостройке через ипотеку — это не только выгодные ставки, но и риск задержек сроков сдачи. В отличие от вторичного рынка, где износ коммуникаций может стать проблемой, новостройки часто привлекают потенциальных покупателей выгодными условиями. Однако стоит помнить, что сразу после покупки въехать в новостройку не получится — необходимо дождаться ввода объекта в эксплуатацию.

Как работают эскроу-счета

Эскроу-счета, введенные в 2019 году, стали стандартом и в 2026 году продолжают защищать деньги дольщиков. Средства перечисляются застройщику только после ввода дома в эксплуатацию, что существенно снижает риск долгостроев и банкротств девелоперов.

Какие ипотечные программы доступны в 2026 году

В 2026 году на рынке ипотеки в России условно можно выделить два основных направления: льготные программы с государственной поддержкой и стандартная рыночная. Фото: Александр Рюмин/ТАСС

В 2026 году рынок ипотеки предлагает как льготные программы с государственной поддержкой, так и стандартные рыночные продукты. Ставка ЦБ РФ остается важным фактором, влияющим на стоимость заемных средств.

Что такое ипотека от застройщика

Ипотека от застройщика — это не более чем маркетинговый трюк, где девелопер снижает процентную ставку, компенсируя банку разницу. Однако такая схема часто скрывает завышенную стоимость квадратного метра, делая предложение менее выгодным, чем кажется на первый взгляд.

Как работает семейная ипотека

Семейная ипотека в 2026 году продолжает быть актуальной благодаря льготной ставке в 6%. Однако введенные изменения, такие как правило “одна семья — одна ипотека”, усложняют доступ к программе. Тем не менее, она остается важным инструментом для семей с детьми.

С чего начать покупку квартиры в новостройке

Прежде чем выбирать квартиру, определите свой бюджет. Он должен включать не только стоимость жилья, но и сопутствующие расходы. Фото: iStock

Начинать поиск квартиры следует с оценки своих финансовых возможностей. Банки уделяют внимание предельной долговой нагрузке, и если ваш бюджет не позволяет оставлять достаточно средств после выплаты ипотеки, вам, возможно, откажут в кредитовании.

Как выбрать застройщика и новостройку

Прежде чем подписывать ДДУ, убедитесь, что у застройщика есть все разрешительные документы. Фото: iStock

Проверка надежности застройщика — ключевой шаг перед покупкой. Изучение проектной декларации, разрешения на строительство и аккредитации банков помогут избежать неприятных сюрпризов. Также стоит обратить внимание на репутацию девелопера и его историю сдачи объектов.

Какие документы нужны для ипотеки на новостройку

В 2026 году для ипотеки на новостройку готовьте документы трех видов: удостоверяющие личность, о доходах и на квартиру. Фото: Кирилл Кухмарь/ТАСС

Чтобы получить ипотеку на новостройку, необходимо подготовить документы, подтверждающие личность, доходы и информацию о приобретенном объекте. Банк оценит вашу платежеспособность и кредитную историю. Без стабильного дохода ставка будет выше, а первоначальный взнос — больше.

Как проходит сделка по ипотеке на новостройку

Онлайн-сделка по ипотеке на новостройку в 2026 году – это уже реальность. Крупные банки и сервисы предлагают полностью цифровой процесс. Фото: iStock

Процесс оформления ипотеки на новостройку в 2026 году стал более цифровым, сокращая время ожидания и упрощая процедуру. Однако важно внимательно проверять все условия договора перед подписанием, чтобы избежать неприятных сюрпризов.

Какие риски есть при покупке новостройки в ипотеку

Высокая ключевая ставка и проблемы с финансированием – главные причины задержки сроков сдачи новостроек в 2026 году. Фото: iStock

Покупка новостройки в ипотеку связана с рисками, такими как долгострой, высокая переплата и скрытые условия в договоре. Необходимо тщательно проверять все детали, чтобы избежать неприятных последствий.

Как купить новостройку без первоначального взноса

Потребительский кредит для первого взноса по ипотеке – рискованное решение, которое может привести к отказу в ипотеке и двойной долговой нагрузке. Фото: iStock

Покупка квартиры без первоначального взноса возможна, но сопряжена с повышенными рисками. Использование потребительского кредита или завышение стоимости объекта — это варианты, которые могут дорого обойтись в будущем.

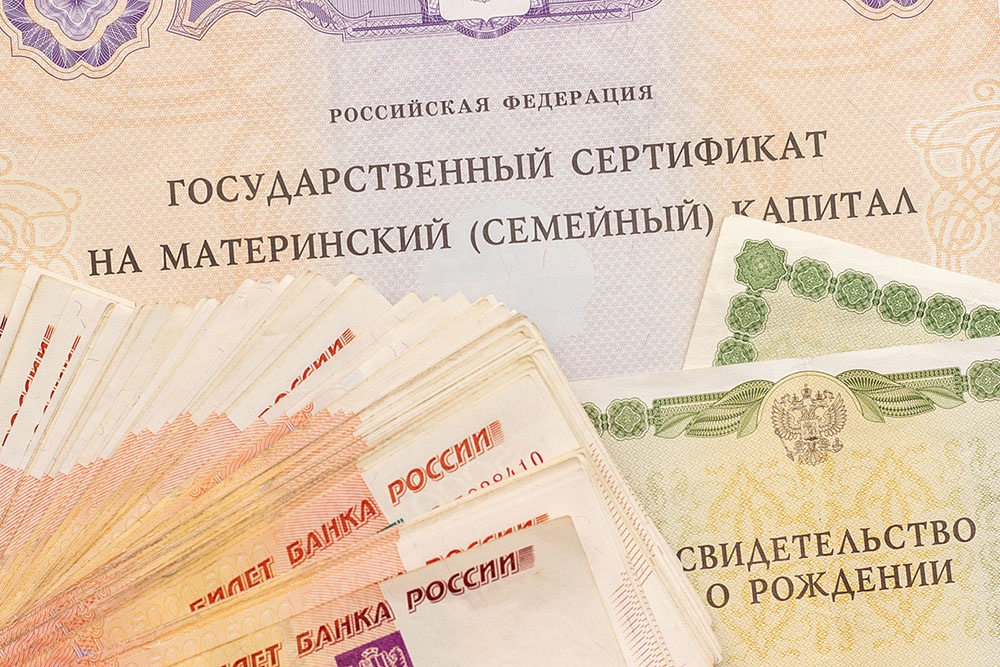

Как легально найти средства на первоначальный взнос

Материнский капитал – безопасный способ оплаты первого взноса по ипотеке. Государственный сертификат может полностью покрыть эту сумму. Фото: iStock

Использование материнского капитала или продажа другого жилья — это легальные способы собрать средства на первоначальный взнос. Однако они тоже имеют свои ограничения и часто недостаточны для покрытия всей суммы.

Что делать после сдачи дома

После сдачи дома не торопитесь – проверяйте документы и осматривайте квартиру. Внимательность на этом этапе важнее скорости. Фото: Аркадий Колыбалов/РГ

После сдачи дома важно провести тщательную приемку квартиры и оформление собственности. Проверка всех деталей и устранение недоделок помогут избежать проблем в будущем.

Налоговый вычет при покупке новостройки в ипотеку

При покупке новостройки в ипотеку вы имеете право на возврат части средств сразу по двум основаниям. Фото: iStock

После оформления собственности можно вернуть часть расходов через налоговые вычеты. Это позволяет компенсировать значительную часть затрат на покупку и обслуживание кредита.

Что выгоднее – новостройка или вторичка в ипотеку

Выбор между новостройкой и вторичкой в ипотеку в 2026 году – сложный расчет с учетом цены, ставки и рисков. Фото: Александр Корольков/РГ

Выбор между новостройкой и вторичкой зависит от ваших личных предпочтений, бюджета и готовности ждать сдачи дома. Новостройка может быть выгоднее при наличии льготных программ, но вторичка предпочтительнее, если жилье нужно срочно и бюджет ограничен.

Полезные советы перед покупкой новостройки в ипотеку

Покупка новостройки в ипотеку в 2026 году – это процесс, где успех решает не скорость, а тщательная подготовка. Фото: Сергей Михеев/РГ

Внимательное изучение всех деталей ипотеки и договора с застройщиком, а также сравнение предложений от разных банков помогут избежать ошибок. Не забывайте о необходимости закладывать бюджет на ремонт и мебель, чтобы избежать неприятных сюрпризов после получения ключей.

Заключение

Ипотека на новостройку — это сложный, но доступный инструмент улучшения жилищных условий в 2026 году. Несмотря на высокие ставки, программы государственной поддержки делают покупку более выгодной. Однако важно тщательно проверять условия сделки, чтобы избежать переплат и проблем в будущем.